学术咨询服务正当时学报期刊咨询网是专业的学术咨询服务平台!

发布时间:2018-06-21 11:41所属平台:学报论文发表咨询网浏览: 次

预算管理被我国企业广泛采用,可谓是八仙过海,琳琅满目,大家用尽了方法,但是预算管理收效甚微。所以有人引述杰克韦尔奇之预算管理死结论,认为预算管理只会让企业付出最大的成本得到最少的回报。其实,只是我们错误的将预算工作片面的交给了财务会计去处

预算管理被我国企业广泛采用,可谓是八仙过海,琳琅满目,大家用尽了方法,但是预算管理收效甚微。所以有人引述杰克韦尔奇之预算管理死结论,认为预算管理只会让企业付出最大的成本得到最少的回报。其实,只是我们错误的将预算工作片面的交给了财务会计去处理,而他们又运用了错误的预算方法,导致了预算失败。对于一个企业而言,预算没有恒古不变的死定理,只有适合自己的方法才是唯一解决之道。

关键词:预算管理方法,一把手工程,预算的考核

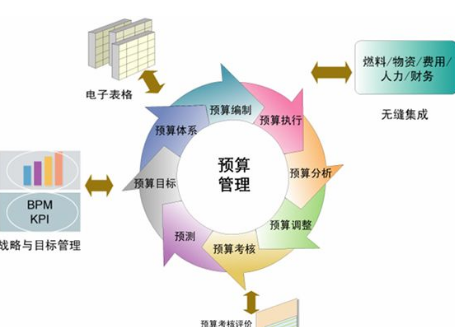

随着我国企业不断的走出去、不断的做强、做大,越来越多的企业应用到了全面预算管理。有的企业收效卓著,有的收效甚微,有甚至沦为形式主义,有的甚至阻碍了企业的发展……下面就预算管理在企业中的应用阐述几点看法:

一、我国预算管理之现状

( 一 ) 全面预算管理的重要性日渐凸显。无论是大型的上市公司还是中小型企业均已导入全面预算管理。不仅如此,随著财政部关于印发《关于企业实行财务预算管理的指导意见》的通知财企从国家层面也在不断的鼓励企业推行全面预算管理。

( 二 ) 预算的编制主体:大多数企业全面预算的编制主体,都是企业财务部门独自去完成,准确点说是由会计核算部门完成。或者,虽然有其他部门的参与,但其他部门仅仅是简单、机械的提供罗列数据,并没有深度参与其中。

( 三 ) 预算完成后,对管理目标的达成几乎为零作用,最终流于形式,直接结果是为了编制预算而编制预算。或者是由于预算编制主体缺乏权威性,编制结果没有经过被考核人的一致认同,最终的结果导致预算失去了控制效用,预算变成了一张废纸。更有甚者,变成了索要经费的书面凭据。

二、鉴于此改善意见与建议

( 一 ) 预算编制的出发点:促进企业倡议的达成比如处于高速成长期的企业,我们的预算编制要以销售预算为主,以便我们迅速的占领市场份额;如果企业处于成熟期,这个时候的市场接近饱和,产品工艺成熟、供销平衡,或者供大于求,处于买方市场,所以这时候的预算要以成本预算为主,以控制成本,增加效益,进而达成倡议。

( 二 ) 预算是“一把手”工程建议董事会下设专门的“预算管理委员会”。预算管理委员会有财务、经营、销售、采购、技术、生产等部门人员组成。可以设立常设机构也可以设立临时机构。预算管理委员会应至少每个季度召开一次会议,负责预算的审核、调整、考核等事项。

( 三 ) 编制预算应采用合适的方法

比如增量预算就不适用于业务招待费、差旅费、以及职工教育经费等的编制。按增量预算编制只会导致年底“突击花钱”。再比如静态预算,缺乏市场灵活性,无法适应市场的变化,预算数据僵硬,脱离实际,所以销售预算宜采用滚动预算的方式编制,一般情况最好持续、保持 4 月的连续滚动预算。如差旅费、招待费、职工教育经费的编制可以参考作业成本法的原理,找到对应的驱动动因,以此为据做出合理预算。

( 四 ) 预算要与考核结合,才能发挥功效对预算的考核要科学合理,既要能体现预算的权威性,又要能体现预算的激励作用,首先,激励方式建议以正激励为主,负激励为辅。如上可以对 C、D 公司予以奖励。其次,要保证考核数据来源的真实性,所以要求财务核算部门具有完全的独立性,可提供真实独立、完整的财务考核数据。最后,要强化审计的监督作用,保证考核数据的真实有效性。

三、结论

其一、全面预算管理只是绩效评价的一种参照,并不是控制手段。其二、我国全面预算管理起步较晚,所以一定要探索出一套适合自己的方法,才是王道。

推荐期刊:《现代财经:天津财经学院学报》(月刊)曾用刊名:现代财经(天津财经学院学报)1981年创刊,财经综合性学术刊物。以登载介绍我国社会主义现代化建设中财经问题的理论探讨及应用研究方面的文章为主,同时也登载部分有关国外财经研究和经济史、经济思想史方面的文章,以反映财经专业的科研成果,促进学术交流,为财经教学和科研服务,为财经业务工作服务。

转载请注明来源。原文地址:http://www.xuebaoqk.com/xblw/3496.html

《全面预算管理在企业中的应用之我见》